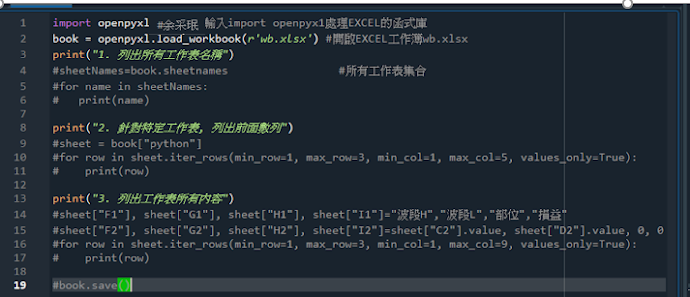

from openpyxl import load_workbook #余采珉指導蕭穎婕等學生專題

book = load_workbook(filename='wb.xlsx')

print(book.sheetnames) #列出所有工作表

"""以下也被註解暫時不執行python語言註解

#後面不執行 前後三個引號的部分也不執行 都是註解用

sheet = book['20200101p'] #工作表

rowBegin = 4 #起始列

rowEnd = 10 #結束列780

criticalInc = 0.01

criticalDes = 0.01

localH = sheet.cell(row=rowBegin, column=3).value

localL = sheet.cell(row=rowBegin, column=4).value

status = 0

wealth = 0

for x, row in enumerate(sheet.iter_rows(min_row = rowBegin, max_row = rowEnd)):

rowNo = x + rowBegin #串列編號 x 起始於 0

dayH = row[2].value #當日最高C欄

dayL = row[3].value #當日最低D欄

dayC = row[4].value #當日收盤E欄

if status == -1: #檢測波段高

localH = dayH

elif localH < dayH:

localH = dayH

if status == 1: #檢測波段低

localL = dayL

elif localL > dayL:

localL = dayL

sheet.cell(row = rowNo, column = 6).value = localH #寫入波段高於F欄

sheet.cell(row = rowNo, column = 7).value = localL #寫入波段低於G欄

if status < 1 and dayC > (1 + criticalInc)*localL:

status = 1

elif status > -1 and dayC < (1 - criticalDes)*localH:

status = -1

sheet.cell(row = rowNo, column = 8).value = status

print(status)

book.save('result.xlsx')

"""

609你一直很認真很優秀!如果沒去追女生,你對不起天下的所有女生。

回覆刪除